Prieš beveik 3 metus čia rašiau įrašą apie būsto paskolos mitus. Nutariau, kad įdomu būtų prie jų sugrįžti – šie mitai vis dar sutinkami asmeniniuose draugų pokalbiuose, socialinėje erdvėje ir eina iš lūpų į lūpas.

1. Euribor perskaičiavimo laikotarpis bus toks, kokį nusistatys bankas.

Ir dar daugiau – 3 mėnesių euribor neįmanoma gauti!

Turbūt vienas dažniausiai sutinkamų mitų yra šis. Jeigu paklaustumėte Facebooke, ar galima gauti 3 mėn. euribor, net neabejoju, kad atsirastų bent keli asmenys, kurie daužytų kumštį į krūtinę ir sakytų, kad tokio gauti NEĮMANOMA.

O faktas tas, kad euribor perskaičiavimo laikotarpis yra derybų objektas. Priminsiu, kad jis gali būti kas 3, 6 arba 12 mėnesių. Ir jei bankas jums siūlo, pavyzdžiui, 6 mėnesių laikotarpį, o jūsų jis netenkina – galite derėtis.

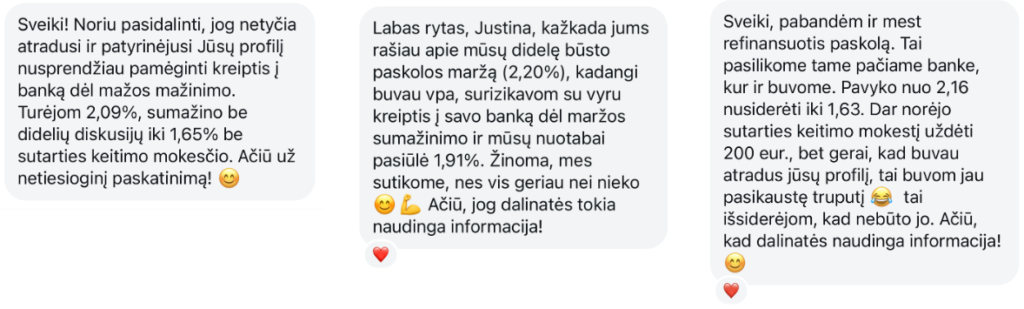

Mitas vis dar egzistuojantis, nors, būsiu atvira, sutinkamas vis rečiau. 2025-02-01, kai įsigaliojo supaprastinto būsto paskolos refinansavimo tvarka, tikrai nemažai galima rasti šia tema informacijos. Tampa vis aiškiau, kad marža nėra įkalta akmenyje visiems, tarkime, 30-iai metų. Labai daug sėkmės istorijų esu sudėjusi ir čia, Tinklaraštyje.

Patikėkite, šios žinios sutaupo tūkstančius eurų, būtinai užsukite paskaityti.

3. Gyvybės draudimas, prieš pasirašant paskolos sutartį, yra privalomas.

Ir ne tik – kartais tampa privaloma persikelti savo kasdienes paslaugas ir įsipareigoti gauti atlygį, persikelti savo pensijų fondą ir pan. O tiesa ta, kad privalomas tik būsto draudimas ir riboto naudojimo sąskaita. Bankas prašo iš jūsų minėtų paslaugų, bet jūs galite nesutikti (bet tada ir marža, tikėtina, bus didesnė).

Čia norisi paminėti, kad gyvybės draudimas yra puikus įrankis valdyti savo rizikas finansine prasme. Jį turėti aš rekomenduoju, tik kviečiu konsultuotis apie tai su manimi – banko siūlomas draudimas dažniausiai būna naudingas bankui, o ne jums ar jūsų šeimai.

4. Dirbant užsienyje, Lietuvoje yra neįmanoma paimti būsto paskolos.

Yra ne viena dedamoji, kuri lemia, ar gausite paskolą Lietuvoje, ar ne. Jeigu Lietuvos bankams netiks jūsų darbo pobūdis ir gaunamų pajamų, pavyzdžiui, valiuta, galite kreiptis ir į kredito unijas. Jose paskolos bus brangesnės, bet ateityje, pasikeitus situacijai, būsto paskolą galima refinansuotis.

5. Dirbant savarankiškai yra neįmanoma gauti būsto paskolos.

Dirbate su individualia veikla, verslo liudijimu, o gal turite mažąją bendriją? Patikėkite, paskolos procesas bus tikrai gerokai sudėtingesnis, bankai iš jūsų reikalaus tokių dokumentų, kurių jūs pats tikriausiai atidžiai neskaitėte.

Bet neišsigąskite ir neskubėkite eiti dirbti samdomo darbo – svarbu pasiruošimas ir savo galimybių įsivertinimas. Daugybė savarankiškai dirbančiųjų paskolas būstui gauna ir tikrai sąlygos nebūna radikaliai prastesnės nei dirbančiųjų pagal darbo sutartis.

6. Jūsų namų bankas (tas, kurio paslaugomis naudojatės) pasiūlys geriausias būsto paskolos sąlygas.

Klasika. Ir gaila, kad šitas įsitikinimas dažnai lemia, jog į kitus bankus net nesikreipiama. Jeigu jūsų tikslas toks, kad paskola būtų namų banke – viskas gerai, bet jeigu tikslas sutaupyti – nelyginant pasiūlymų daugeliu atveju nesutaupysite.

Planuojant, galbūt, vieną didžiausių pirkinių savo gyvenime, kviesčiau konsultuotis su specialistais, kurie išmano rinką, turi ir kaupia patirtį. Žinoma, ne mažiau svarbu, kad jie ir konsultuotų – tik taip ta patirtis ateina.

SVARBU: Visos intelektinės nuosavybės teisės, įskaitant autorių teises, į www.skorupskiene.lt puslapyje patalpintą medžiagą, priklauso www.skorupskiene.lt puslapio administratoriui – Justinai Skorupskienei. Šios intelektinės nuosavybės teisės saugomos taikant Lietuvos Respublikos įstatymuose numatytą teisinę atsakomybę (civilinė, administracinė ir baudžiamoji) atsakomybė. Bet koks šios medžiagos panaudojimas galimas tik su intelektinės nuosavybės savininko sutikimu, o jo nesant toks naudojimas būtų laikomas neteisėtu ir jo naudotojas privalėtų kompensuoti www.skorupskiene.lt administratoriui minimalią neįrodinėtiną žalą, kuri yra 500 (penki šimtai) eurų.