Besibaigiant metams tradiciškai noriu apžvelgti, kas mūsų laukia kitais metais būsto paskolų kontekste. Apie didžiąją daugumą pokyčių esu kalbėjusi atskirai metų eigoje, tad šįkart apie kiekvieną trumpai.

1. GPM nuo pelno nebereikės mokėti turtą išlaikius 5 metus.

Pokytis įsigalioja 2026-01-01.

Tai reiškia, kad užteks išlaikyti turtą 5 metus, kad jį pardavus ir patyrus pelną, valstybei nebereikėtų mokėti gyventojų pajamų mokesčio (iki 2025-ųjų pabaigos terminas yra 10 metų).

Šis pokytis palies visus NT turėtojus – ne tik tuos, kurie būstą įsigis 2026-aisiais.

Kitos išimtys, kada nereikia mokėti GPM valstybei nuo patirto pelno pardavus NT – nesikeičia. Norintiems šią informaciją sužinoti detaliau, palieku nuorodą į VMI puslapį.

2. Pradinis įnašas pirmajam būstui mažėja iki 10%.

Pokytis įsigalioja 2026-08-01.

Jeigu jūs ar jūsų bendraskolis šiuo metu neturite ir per pastaruosius 5 metus neturėjote nuosavybės teise jums priklausančio nekilnojamojo turto, sudarant pirmąją kredito sutartį jums galės būti taikomas 10% pradinis įnašas (vietoje 15%).

3. Keičiama išimtis antrai ir vėlesnei būsto paskolai, kai pradinis įnašas galės būti taikomas nebūtinai 30%.

Pokytis įsigalioja 2026-08-01.

Pradinis įnašas galės būti taikomas mažesnis, jei kiekvienos ankstesnės paskolos yra išmokėta daugiau nei 50%.

Šiuo metu yra taikoma išimtis, kad pradinis įnašas galėtų būti taikomas mažesnis, jei kiekvienos ankstesnės paskolos likutis yra mažesnis nei 50% su ja įsigyto būsto vertės.

4. Keičiamas įsipareigojimų ir pajamų santykio vertinimas.

Pokytis įsigalioja 2026-08-01.

Jūsų turimi įsipareigojimai negalės viršyti 50% nuo pajamų, o palūkanų normų jautrumo testui bus naudojama 6% palūkanų norma.

Šiuo metu skolinantis vertinama, kad įsipareigojimai neviršytų 40% nuo pajamų ir 50% nuo pajamų, naudojant 5% palūkanų normų jautrumo testą.

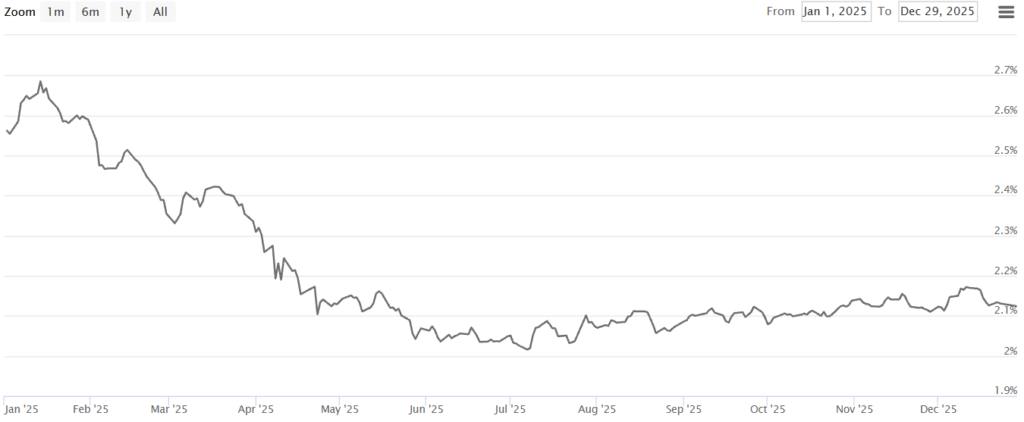

5. Euribor

Prognozuojama, kad 6 mėn. euribor 2026-aisiais svyruos rėžyje tarp 2% ir 2,30%.

Antrąjį 2025-ųjų pusmetį 6 mėn. euribor buvo tarp 2% ir 2,20%, vadinasi, nedidelis kilimas prognozuojamas, bet jis neturėtų padaryti didelės įtakos būsto paskolų įmokų kontekste.

Šaltinis – https://www.euribor-rates.eu

6. Galimybė trauktis iš II pakopos pensijos kaupimo.

Pokytis įsigalioja 2026-01-01.

Nors pokytis nėra tiesiogiai susijęs su būsto paskolomis, įtraukiu ir jį, nes nemenka dalis išsiims turimas lėšas ir skirs jas būsto pirkimui.

Suprantu, kad dalis jau sprendimus priėmėte, tačiau vis tiek noriu priminti, kad būstas, kuriame ketinate gyventi, yra išlaida, o ne investicija (vadinasi, idealiu atveju pinigai turėtų būti investuojami toliau; jei netenkina II pakopos kaupimas, vertėtų pagalvoti apie kitokius investavimo būdus).

Gana nemažai apie šiuos pokyčius esu rašiusi Tinklaraštyje, ten rasite ir paaiškinimą, kaip suskaičiuoti, kokią sumą atsiimtumėte. O jeigu reikalinga asmeninė mano pagalba, laukiu jūsų konsultacijoje.

Neabejojama, kad ateinančiais metais NT kainos kils dėl minėtų pokyčių. Paprastai tariant, būstą jau galės įsigyti tie, kurie, galbūt, to dar nebūtų galėję padaryti 1-2 metus.

Tikrai nesu ekspertė, bet prognozėse girdžiu dviženklius skaičius – kainos gali kilti 10-15%. Čia tikriausiai galima pakartoti tą patį, ką kasmet: jeigu esate pasiruošę skolintis, tą ir darykite, nelaukiant „geresnio laiko“.

Jei jaučiate, kad tekstas jums buvo naudingas ir norite atsidėkoti, visada galite mane pavaišinti kava. Ačiū!

SVARBU: Visos intelektinės nuosavybės teisės, įskaitant autorių teises, į www.skorupskiene.lt puslapyje patalpintą medžiagą, priklauso www.skorupskiene.lt puslapio administratoriui – Justinai Skorupskienei. Šios intelektinės nuosavybės teisės saugomos taikant Lietuvos Respublikos įstatymuose numatytą teisinę atsakomybę (civilinė, administracinė ir baudžiamoji) atsakomybė. Bet koks šios medžiagos panaudojimas galimas tik su intelektinės nuosavybės savininko sutikimu, o jo nesant toks naudojimas būtų laikomas neteisėtu ir jo naudotojas privalėtų kompensuoti www.skorupskiene.lt administratoriui minimalią neįrodinėtiną žalą, kuri yra 500 (penki šimtai) eurų.